Новости налоговой службы

- Вниманию налогоплательщиков! 30 АПРЕЛЯ 2022года – ПОСЛЕДНИЙ СРОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ О ДОХОДАХ. (скачать)

- О применении контрольно-кассовой техники в сфере «Общепит» и на рынках (скачать)

- ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ЛУЧШЕ ЛИЧНОГО ВИЗИТА В НАЛОГОВУЮ ИНСПЕКЦИЮ! (скачать)

- ИЗМЕНЕНИЯ В ИДЕНТИФИКАЦИИ ПЛАТЕЖЕЙ (скачать)

- Что такое налоговое уведомление и как его исполнить (скачать)

- Проект "Общественное питание" (скачать)

- Серая зарплата (скачать)

- О предоставлении субсидий социально ориентированным некоммерческим организациям (скачать)

- С 1 июля 2021 года деятельность по выпуску квалифицированных электронных подписей (КЭП) для юридических лиц и индивидуальных предпринимателей возложена на ФНС России (скачать)

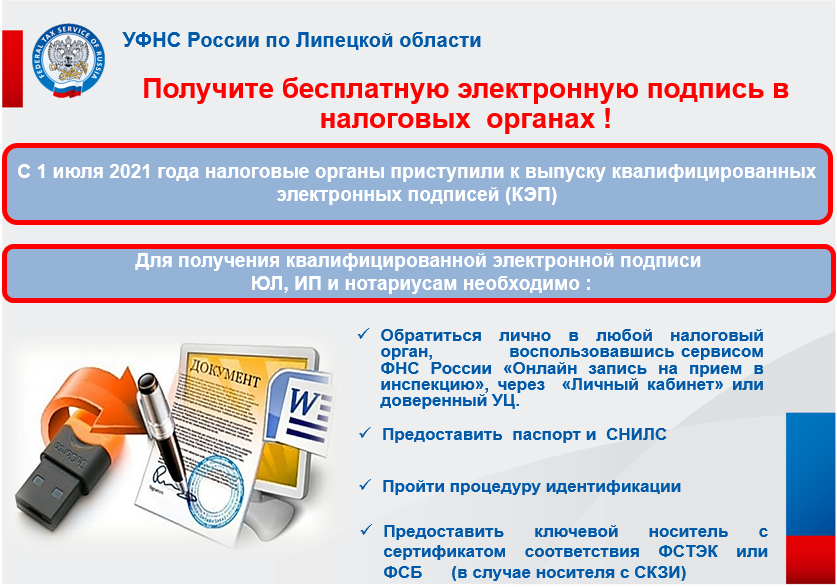

- Получите бесплатную электронную подпись в налоговых органах ! (скачать)

- Памятка об ответственности и последствиях передачи полученной квалифицированной электронной подписи третьим лицам (скачать)

- Налоговые органы будут осуществлять бесплатный выпуск квалифицированной электронной подписи (скачать)

- Налоговые органы региона начали выдавать бесплатно квалифицированные электронные подписи (скачать)

{kind=link}

С 1 января 2019 г. граждане могут не дожидаться от ИФНС уведомлений на уплату имущественных налогов. Деньги можно будет перечислить в бюджет авансом. А инспекция сама зачтет их в счет уплаты текущих налоговых платежей. Но если у налогоплательщика имеются налоговые долги, то сначала погасят их.

С 2019 г. в Налоговом кодексе РФ появилась статья 45.1 о едином налоговом платеже физлица (ЕНП). Это добровольно перечисляемые в бюджет деньги в счет уплаты личных имущественных налогов:

- транспортного налога;

- земельного налога;

- налога на имущество физлиц.

Уплачивается этот платеж:

- или по месту жительства плательщика;

- или по месту пребывания - если нет места жительства в РФ;

- или по месту нахождения любой недвижимости - если у человека нет ни места жительства, ни места пребывания в РФ.

Еще одно новшество - граждане смогут уплачивать налоги, в том числе и единый налоговый платеж, через МФЦ (многофункциональный центр предоставления госуслуг), в котором доступна такая услуга. Налог считается уплаченным со дня внесения денег в МФЦ. Разумеется, по-прежнему можно будет уплатить налог через банк (в том числе по Интернету) Межрайонная ИФНС России №5 по Липецкой области сообщает о проведении информационной кампании по реализации отраслевого проекта «Общественное питание», направленной на побуждение субъектов предпринимательской деятельности, оказывающих услуги общественного питания, на обязательное применение контрольно-кассовой техники (ККТ).

Межрайонная ИФНС России №5 по Липецкой области сообщает о проведении информационной кампании по реализации отраслевого проекта «Общественное питание», направленной на побуждение субъектов предпринимательской деятельности, оказывающих услуги общественного питания, на обязательное применение контрольно-кассовой техники (ККТ).

В соответствии с Федеральным законом № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» организации и индивидуальные предприниматели обязаны применять контрольно-кассовую технику с выдачей кассового чека, содержащего обязательные реквизиты, при оказании услуг общественного питания.

В случае установления нарушений законодательства Российской Федерации о применении контрольно-кассовой техники граждане, пользователи услуг общепита, имеют возможность проверки таких чеков и направления жалоб через мобильное приложение ФНС России «Проверка чеков».

Нарушение требований законодательства Российской Федерации о применении контрольно-кассовой техники влечет т взыскание штрафа (ч. 2 ст. 14.5 КоАП РФ):

• на должностных лиц (ИП) - в размере от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 000 руб.;

• на организацию - в размере от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 руб.

За повторное нарушение в случае, если сумма расчетов без применения ККТ составила, в том числе в совокупности, 1 млн. рублей и более, влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц - административное приостановление деятельности на срок до 90 суток (ч. 3 ст. 145 КоАП).

Межрайонная ИФНС России №5 по Липецкой области сообщает о проведении информационной кампании по реализации отраслевого проекта «Общественное питание», направленной на побуждение субъектов предпринимательской деятельности, оказывающих услуги общественного питания, на обязательное применение контрольно-кассовой техники (ККТ).

В соответствии с Федеральным законом № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» организации и индивидуальные предприниматели обязаны применять контрольно-кассовую технику с выдачей кассового чека, содержащего обязательные реквизиты, при оказании услуг общественного питания. В случае установления нарушений законодательства Российской Федерации о применении контрольно-кассовой техники граждане, пользователи услуг общепита, имеют возможность проверки таких чеков и направления жалоб через мобильное приложение ФНС России «Проверка чеков». Нарушение требований законодательства Российской Федерации о применении контрольно-кассовой техники влечет т взыскание штрафа (ч. 2 ст. 14.5 КоАП РФ):

- на должностных лиц (ИП) - в размере от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 000 руб.;

- на организацию - в размере от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 руб. За повторное нарушение в случае, если сумма расчетов без применения ККТ составила, в том числе в совокупности, 1 млн. рублей и более, влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей, и юридических лиц - административное приостановление деятельности на срок до 90 суток (ч. 3 ст. 145 КоАП).

КАК ЮРИДИЧЕСКОМУ ЛИЦУ ЗАЯВИТЬ О ЛЬГОТЕ ПО ТРАНСПОРТНОМУ ИЛИ ЗЕМЕЛЬНОМУ НАЛОГУ

ЗА 2020 ГОД

С 01.01.2021 года транспортный и земельный налоги за 2020год за юридических лиц будут рассчитывать налоговые инспекции, необходимость сдавать по ним декларации отпадает: для организаций вводится заявительный порядок предоставления льгот по этим налогам. Юридическому лицу нужно направить в ИФНС соответствующее заявление с указанием периода действия льготы, предоставив подтверждающие документы. Заявление на льготу не понадобится в случаях, если:

- у организации есть транспорт или участки, которые не являются объектами налогообложения;

- компания при расчете земельного налога применяет пониженную ставку в отношении участков определенного вида разрешенного использования.

Заявление о предоставлении льготы рассматривает инспекция по месту нахождения транспорта или земельного участка. Для направления заявления организация может использовать различные способы:

- на бумаге - лично (или через представителя) либо по почте. Через МФЦ организации подавать заявление не могут;

- в электронной форме через оператора электронного документооборота по ТКС, а вот направление заявления через личный кабинет налогоплательщика на сайте ФНС Налоговым кодексом РФ не предусмотрено.

Форма заявления и Порядок его заполнения утверждены Приказом ФНС от 25.07.2019 N ММВ-7-21/377@.

Инспекция рассматривает заявления о предоставлении льгот по транспортному и земельному налогам в течение 30 рабочих дней со дня его получения.

НАЛОГОВЫЙ МОНИТОРИНГ

УФНС России по Липецкой области в целях предоставления налогоплательщикам, в отношении которых проводится налоговый мониторинг в соответствии со статьей 105.29 Налогового кодекса Российской Федерации (НК РФ), а также планирующим перейти на налоговый мониторинг с 01.01.2022, периода для подготовки программного обеспечения применительно к новым формам и форматам документов, используемых при проведении налогового мониторинга, а также документов, регламентирующих систему внутреннего контроля организации, сообщает о размещении 08.04.2021 на официальном сайте ФНС России www.nalog.gov.ru в разделе «Документы»/«Нормативные правовые акты, изданные и разработанные ФНС России» проектов приказов ФНС России, а также актуальных версий XML-схем к форматам документов, содержащихся в следующих проектах приказов:

- проект приказа ФНС России «Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним» (полный электронный адрес: https://www.nalog.ru/rn77/about fts/docs/10794527/);

- проект приказа ФНС России «Об утверждении Требований к организации системы внутреннего контроля» (полный электронный адрес: https://www.nalog.ru/rn77/about fts/docs/10794538/).

Прием налоговыми органами документов, созданных в электронной форме по форматам, содержащимся в вышеуказанных проектах приказов ФНС России, по телекоммуникационным каналам связи через оператора электронного документооборота, будет реализован с 01.06.2021.

ОБЪЯВЛЕНИЕ

С 01 января 2021 года в соответствии с письмами Федерального казначейства от 30.09.2020 № 05-04- 09/19667, от 06.10.2020 № 05-04-09/20207 осуществлен переход на систему казначейского обслуживания поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей.

В связи с этим в платежных поручениях в обязательном порядке должен указываться номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС), значение которого указывается в реквизите «15» платежного поручения»

Внимание! Для налогоплательщиков Липецкой области:

|

БИК УФК |

014206212 |

|

Единый казначейский счет (ЕКС) |

40102810945370000039 |

|

Казначейский счет |

03100643000000014600 |

|

Банк получателя |

ОТДЕЛЕНИЕ ЛИПЕЦК БАНКА РОССИИ//УФК ПО ЛИПЕЦКОЙ ОБЛАСТИ г. Липецк |

04.05.2021 года истекает период функционирования банковского счета № 40101810200000010006.

Самозанятые: Налог на профессиональный доход (НПД).

С 1 июля 2020 года Законом Липецкой области от 29.05.2020 № 389-03 на территории региона введен специальный налоговый режим «Налог на профессиональный доход». Это не дополнительный налог, а новый специальный налоговый режим, перейти на который могут как физические лица, так и индивидуальные предприниматели.

Самозанятые - это физические лица или индивидуальные предприниматели, получающие выручку от деятельности, при ведении которой нет работодателя и работников, нанятых по трудовым договорам. На сегодняшний день самозанятые могут осуществлять деятельность более чем по 130 видам деятельности.

Индивидуальные предприниматели могут быть самозанятыми, но для этого необходимо выполнение следующего условия - прекращение деятельности по специальным налоговым режимам (УСН, ЕСХН, ЕНВД), так как налог на специальный доход не совместим с другими специальными налоговыми режимами.

Совмещение основной работы и самозанятости возможно. В этом случае заработная плата гражданина будет облагаться налогом на доходы физических лиц по ставке 13%, а профессиональный доход - налогом на профессиональный доход.

Зарегистрироваться в качестве плательщика налога на профессиональный доход (самозанятого) просто, посещать налоговые органы не нужно. Регистрация осуществляется одним из следующих способов:

- через мобильное приложение ФНС России «Мой налог», которое можно скачать для платформы Android через магазин приложений Google play, а для платформы Apple iPhone и iPad через AppStore;

- через личный вэб-кабинет «Мой налог», размещенный на сайте ФНС России; -через любую кредитную организацию (или банк), осуществляющую информационное взаимодействие с ФНС России в рамках этого эксперимента.

Уважаемые налогоплательщики – юридические лица!

Межрайонная ИФНС России №5 по Липецкой области сообщает, что с 25 ноября 2020 года в связи с изданием приказа от 31 августа 2020 года № ЕД-7- 14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» стала доступной возможность отражения в Едином государственном реестре юридических лиц сведений об использовании как создаваемыми, так и действующими обществами с ограниченной ответственностью типовых Уставов. Типовые Уставы утверждены приказом Минэкономразвития России от 1 августа 2018 года № 41Е

Основные преимущества использования типового устава:

экономия времени на составлении и утверждении устава общества, на его оформление для государственной регистрации;

при изменении наименования, места нахождения и размера уставного капитала общества изменения в устав не вносятся;

типовой устав в регистрирующий орган не представляется; при переходе общества со своего собственного устава на типовой государственная пошлина не уплачивается.

На сайте ФНС России (https://service.nalog.ru/statute/) размещён сервис «Выбор типового устава», позволяющий подобрать наиболее подходящий типовой устав.

Документы

17 апреля 2024 14:45

ПОСТАНОВЛЕНИЕ О введении особого противопожарного режима на территории сельского поселения Ленинский сельсовет Липецкого муниципального района Липецкой области в 2024 годуСкачать26.9 Кбайт

10 апреля 2024 09:38

ПОСТАНОВЛЕНИЕ 26.03.2024г. № 109 Об утверждении административного регламента по предоставлению муниципальной услуги "Дача письменных разъяснений налогоплательщикам по вопросам применения муниципальных нормативных правовых актов о местных налогах...Скачать47.3 Кбайт